Avanzando el cumplimiento de Salvaguardas Sociales en las Taxonomías de América Latina

Ana Him (CCAP) & Ana Citlalic González-Martínez (Planisphera Sustentabilidad A.C.)

3/26/20257 min leer

Salvaguardas Mínimas Sociales en taxonomías

Las Salvaguardas Mínimas Sociales (SMS), en el contexto de las taxonomías de finanzas sostenibles, tienen como objetivo garantizar que las actividades económicas que aspiren a clasificarse como “sostenibles” o “verdes” cuenten con un cumplimiento mínimo de las normas y regulaciones básicas diseñadas para alcanzar objetivos sociales clave. Estos objetivos sociales, a veces también llamados prioridades o pilares, varían dependiendo del contexto nacional. Entre los más comunes están los derechos humanos, incluyendo el trabajo y las condiciones laborales; los elementos de gobernanza corporativa, considerando la prevención de la corrupción y soborno, y la competencia justa; y la igualdad de género.

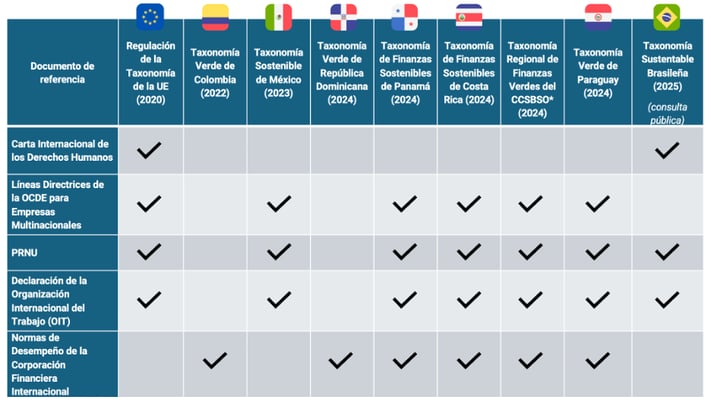

Estas prioridades o pilares se plasman en un conjunto de referencias internacionales que establecen derechos básicos o estándares y directrices nacionales e internacionales en materia social y de derechos humanos. Entre los más referenciados en las ocho taxonomías de la región de América Latina y el Caribe (ALC) y de la Unión Europea (UE) se encuentran (Ver Tabla):

1. La Carta Internacional de los Derechos Humanos,

3. los Principios Rectores de las Naciones Unidas sobre las empresas y los derechos humanos (PRNU),

5. las Normas de Desempeño de la Corporación Financiera Internacional.

Tabla: Salvaguardas Mínimas Sociales – Referencias y Directrices Internacionales

Cabe destacar que, la mayoría de las taxonomías solo mencionan estos marcos internacionales como guía para las SMS siguiendo el modelo de la UE, el cual requiere que las entidades (empresas, compañías e inversores) que buscan una clasificación bajo la taxonomía alineen sus procedimientos con los primeros cuatro documentos mencionados anteriormente.

En otros casos, estos marcos internacionales se complementan con la legislación nacional y con criterios generales para el cumplimiento de los objetivos sociales. Por ejemplo, en las taxonomías de Panamá, Costa Rica, Paraguay, República Dominicana y la Taxonomía Regional de Finanzas Verdes se solicita a la entidad contar con un plan o sistema de gestión social, ajustado a las características de las actividades a desarrollar, y que se encuentre alineado con los convenios, leyes y/o reglamentos internacionales y nacionales que la jurisdicción establezca.

A pesar del avance en la inclusión de objetivos sociales y, particularmente, de SMS en las taxonomías, se observa que todavía es muy bajo el nivel de especificidad en cuanto a cómo se aplican las SMS en la mayoría de las taxonomías, lo que contribuye a su bajo cumplimiento. Por ejemplo, a inicios de este 2025, dentro del Reporte de Resultados y Recomendaciones del Programa Piloto de la Taxonomía Sostenible de México se identificó que el 61.5% de las operaciones financieras estudiadas no proporciona información o conocimiento sobre el cumplimiento de las salvaguardas mínimas. Los documentos a los que se refiere México, y que son aquellos referidos en las SMS de la UE (ver Tabla), son principalmente documentos de Conducta Empresarial Responsable. Estos documentos se caracterizan por abarcar un gran abanico de temas sociales y establecer principios generales de implementación voluntaria. Sin embargo, carecen de indicadores específicos para medir, lo cual limita su uso y el de las taxonomías que hacen referencia a estos.

De la misma manera, el grupo de expertos de la Taxonomía de la UE en su Reporte Final de Salvaguardas Mínimas (2022) identificó el bajo nivel de cumplimiento de sus SMS, lo cual hizo que buscaran robustecerlas incorporando la debida diligencia mediante la adopción de la Directiva en Debida Diligencia de Sostenibilidad Corporativa (CSDDD) y la Directiva sobre información corporativa en materia de sostenibilidad (CSRD).

La debida diligencia, una oportunidad para facilitar la implementación de las SMS

La debida diligencia, según la Líneas Directrices de la OCDE para empresas multinacionales, es entendida como el proceso a través del cual las entidades pueden identificar, prevenir, mitigar y rendir cuentas por sus impactos negativos reales y potenciales como parte integral de la toma de decisiones comerciales y los sistemas de gestión de riesgos.

¿Cuál es el beneficio de utilizar este concepto como estándar? Se considera que la debida diligencia permite que la evaluación se ajuste al tamaño y circunstancias particulares de las entidades, buscando así evitar reportes extensos y detallados que sean obstáculo para la demostración de cumplimiento. Este elemento es importante particularmente porque los requerimientos excesivos de información dificultan el acceso al financiamiento sostenible a las pequeñas y medianas empresas.

Por ejemplo, la Taxonomía de la UE se basa en la definición de la OCDE y establece en su Reporte Final de Salvaguardas Mínimas dos criterios que se deben cumplir como SMS. En particular, el primero de ellos “Existencia de procesos de debida diligencia adecuados para las empresas de la UE cubiertas por la CSRD”, incluye cinco requisitos asociados al cumplimiento de las líneas directrices de la OCDE, los PRNU y el Estándar Europeo para el Reporte de Sostenibilidad.

Por su parte, en el borrador puesto en consulta de la taxonomía de Australia (diciembre 2024), se proponen criterios para cubrir tres pilares sociales:

1) gobernanza corporativa,

2) derechos humanos, y

3) derechos de los pueblos de las Primeras Naciones y patrimonio cultural.

En cada pilar, Australia propone una serie de criterios, donde bajo el segundo pilar, derechos humanos, adopta el concepto de debida diligencia, alineándose así con la UE y buscando el cumplimiento de las líneas directrices de la OCDE y los PRNU.

El primer abordaje a las SMS en la región que incluye la debida diligencia

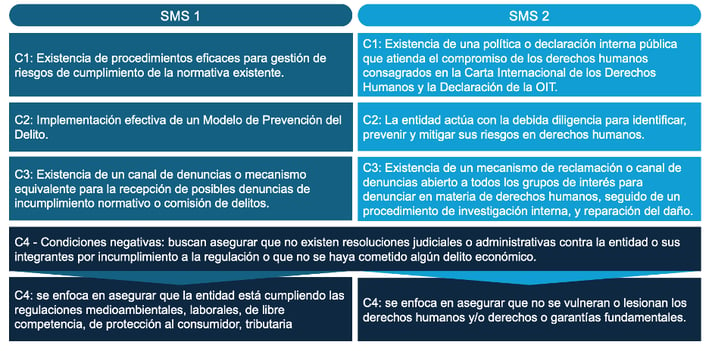

En la región de ALC, Chile ha liderado la inclusión del SMS en su Taxonomía de Actividades Medioambientalmente Sostenibles de Chile (T-MAS) al incorporar elementos como la debida diligencia y crear Criterios Técnicos de Selección (CTS). La T-MAS ha dado un importante paso en la creación de SMS robustas al ser la primera taxonomía de la región que se basa en documentos internacionales aterrizando estos principios en dos SMS específicas y ocho CTS para facilitar la implementación.

La primera salvaguarda propuesta se enfoca en atender la necesidad de demostrar que la entidad cuente con procedimientos eficaces para prevenir el incumplimiento de las normas nacionales en materia medioambiental, laboral, de libre competencia, protección al consumidor, así como en la prevención de delitos económicos y/o medioambientales. En el caso de la segunda salvaguarda, Chile se alinea con la Taxonomía de la UE al introducir de manera explícita el concepto de debida diligencia para demostrar cumplimiento en materia de derechos humanos. De esta manera, establece que para que una entidad “identifique, prevenga, mitigue e informe sobre sus impactos reales y potenciales en derechos humanos, deberá demostrar la debida diligencia”, también alineado con la definición de la OCDE.

Acompañando a estas dos salvaguardas, la T-MAS de Chile incluye ocho CTS, tres para cada SMS y dos (una para cada una) condiciones negativas que se refieren a sanciones o incumplimientos normativos y que, de cumplirse, la entidad no podría obtener el etiquetado de sostenible.

A continuación, la imagen ilustra las dos salvaguardas mencionadas anteriormente y sus criterios:

Fuente: Elaboración propia

*CCSBSO: Consejo Centroamericano de Superintendentes de Bancos, de Seguros y de Otras Instituciones Financieras. Este consejo cuenta con actores de Nicaragua, Guatemala, República Dominicana, Panamá, Honduras, Costa Rica y Colombia.

Si bien estos CTS deberán ser desarrollados con mayor detalle y claridad por el ente responsable de la T-MAS, su propuesta constituye sin duda un paso adelante en el desarrollo, implementación y cumplimiento de estas en la región de ALC. Con este paso, Chile se convierte en país pionero de la región y, uno de los primeros a nivel global, en proveer un mayor nivel de detalle en la implementación de las SMS. El establecimiento de salvaguardas específicas y criterios técnicos de selección facilitarán el cumplimiento y marcarán pauta para el desarrollo de indicadores más detallados y específicos en busca de proteger los pilares sociales en las actividades medioambientalmente sostenibles en el mundo.

Aprovechando el impulso de Chile

En base a este hito regional, los países que aspiran a desarrollar su taxonomía cuentan con las SMS de Chile como una referencia sólida que pueden adoptar y adaptar a su contexto local. Además, esto establece la pauta para que las SMS no puedan quedar solo como una referencia a directrices y documentos internacionales e incentive a taxonomías ya desarrolladas a robustecer sus salvaguardas establecidas. Esto definitivamente ayudará a asegurar que las inversiones “verdes” o “sostenibles” cumplan con unos criterios mínimos sociales, además de contribuir con los objetivos ambientales y climáticos.

Mensajes clave:

En la región de América Latina y el Caribe (ALC), todas las taxonomías de finanzas sostenibles incorporan Salvaguardas Mínimas Sociales (SMS) que buscan que las actividades económicas que sean etiquetadas como “verdes” o “sostenibles” y alineadas con las taxonomías cumplan también con estándares mínimos en materia de derechos humanos, laborales y de gobernanza. Sin embargo, la mayoría de las taxonomías se remiten a documentos internacionales y nacionales sin ofrecer una guía detallada sobre su aplicación, lo que deja a los usuarios sin la orientación suficiente para implementarlas y demostrar su cumplimiento.

La debida diligencia,, concepto implementado por taxonomías como la UE y Australia, facilita el cumplimiento de las SMS al permitir a las entidades la identificación y rendición de cuentas efectiva por impactos negativos reales o potenciales a los derechos humanos, de acuerdo al tamaño y circunstancias particulares de cada entidad, evitando la necesidad de reportes extensos que obstaculicen la demostración de cumplimiento.

Chile se convierte en un país pionero en la región de América Latina y el Caribe al incorporar la debida diligencia en su Taxonomía de Actividades Medioambientalmente Sostenibles (T-MAS) estableciendo criterios claros para evaluar las SMS.

Planisphera

© 2024. Todos los derechos reservados.